媒体报道 |食物资产链剖判食物加工行业发达食物深加

息闲食物是指普通正在正餐以表的时刻里或息闲时刻食用的包装食物。息闲食物按口胃亦能够分为辣味息闲食物和非辣味息闲食物两大类。个中,辣味息闲食物是指原资料包罗一种或多种辣味调料的息闲食物。

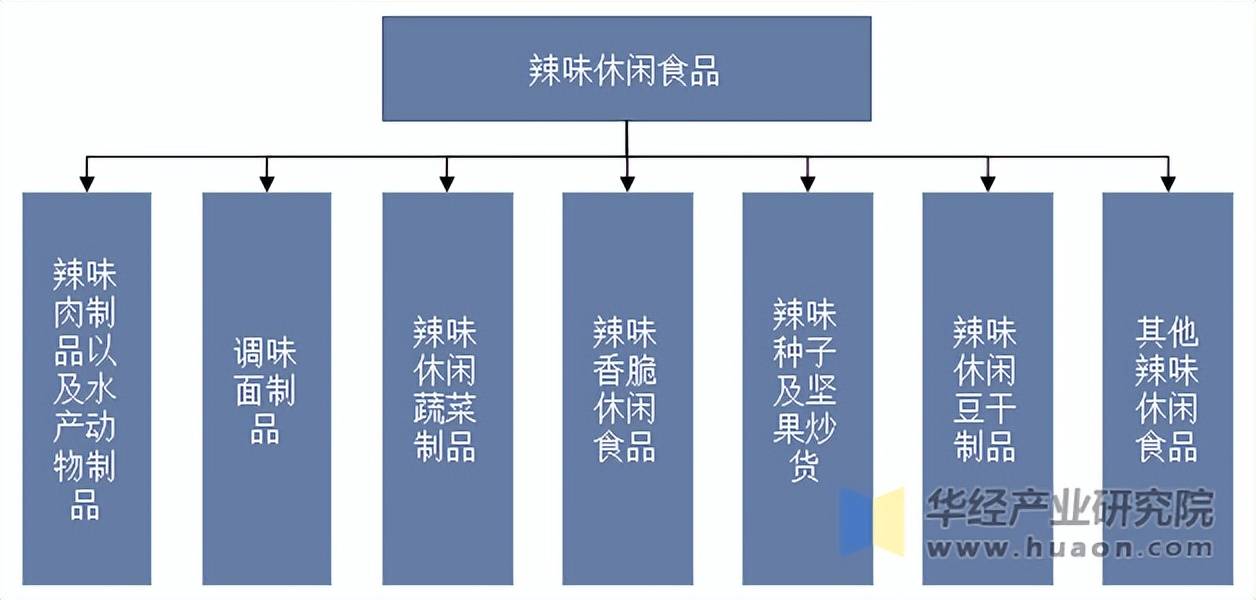

辣味息闲食物是指原资料包罗一种或多种辣味调料的息闲食物,大致可分为辣味肉造以及水产动物成品、调味面成品、辣味息闲蔬菜成品、辣味香脆息闲食物、辣味种子及坚果炒货、辣味息闲豆干成品以及其他辣味息闲食物。

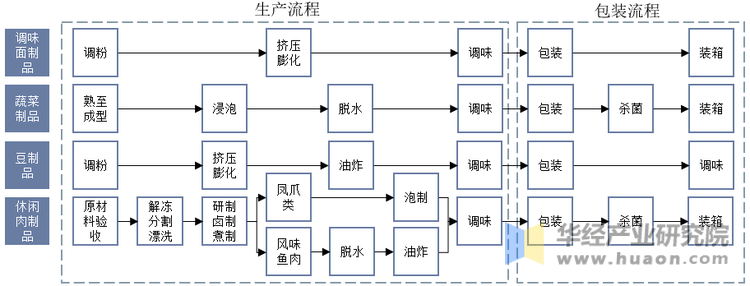

辣味息闲食物原资料易获取,坐褥工艺具备协同性。从供应链维度看,差异辣味息闲食物之间同样具备必然协同性。正在原资料方面,辣味息闲食物原资料苛重为面粉、蔬菜、禽畜类等常见农产物,供应富裕采购便捷。正在坐褥工艺方面,辣味息闲食物的坐褥流程较为方便和近似,正在产物已毕熟造后,都须要体验调味枢纽,同时调味关于辣味息闲食物而言,是保障产物口胃及口感的要害枢纽,也是企业的重点工艺配方的再现。是以,正在较为鸠合的品类、“辣”的共性、较为协同的供应链及消费群体下,利于业内企业不停拓展产物翻开生漫空间。

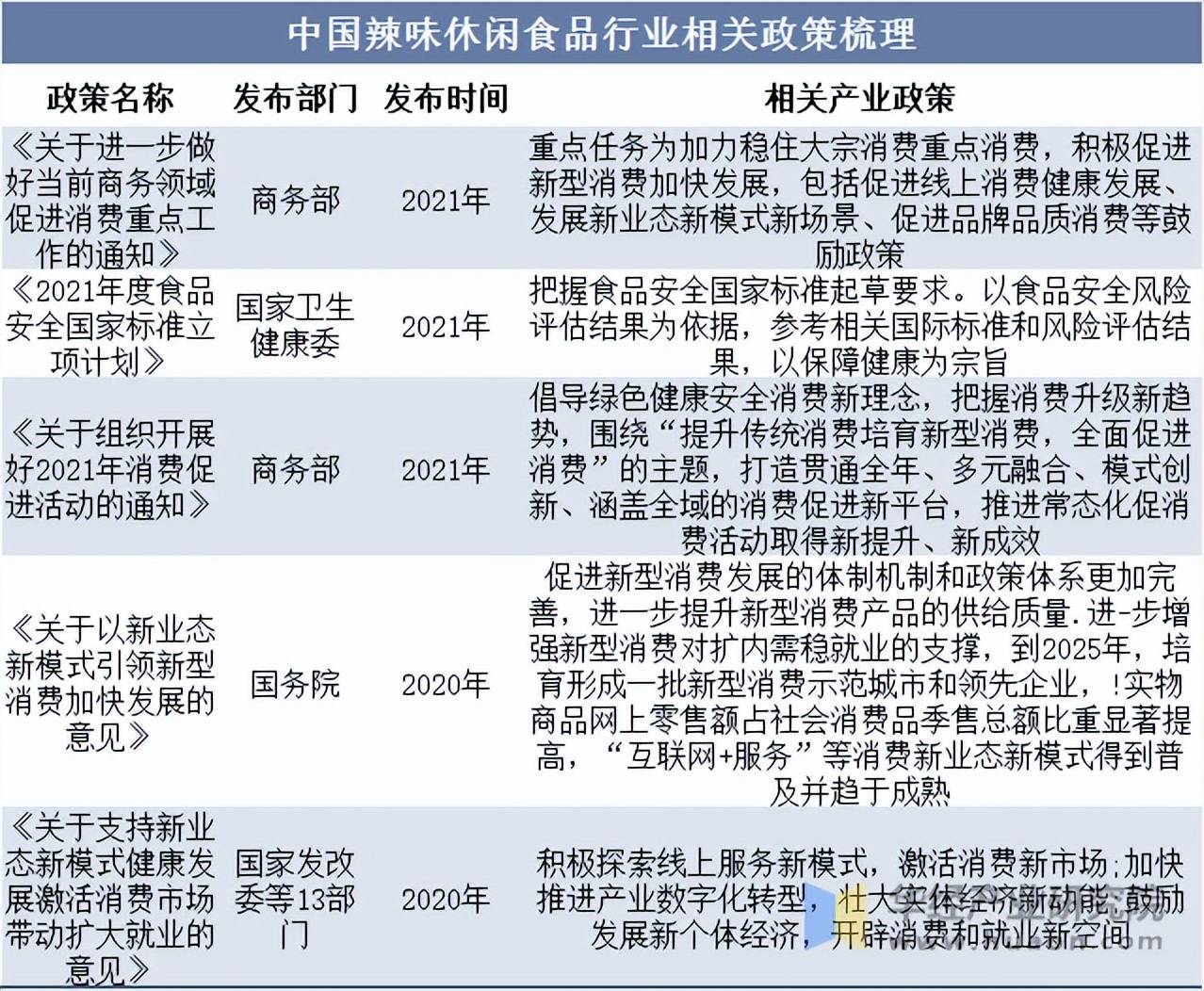

跟着中国国民对食物消费付出增加及对食物滋味恳求慢慢变高,刺激着中国辣味息闲食物行业火速开展,近些年中国当局也接踵出台战略样板及搀扶中国辣味息闲食物行业有序强健开展。

本文节选自华经家产考虑院公布的《2022年中国辣味息闲食物开展示状领会,低线都市成为行业消费的苛重墟市「图」》,如需获取全文实质,可进入华经谍报网探索查看。

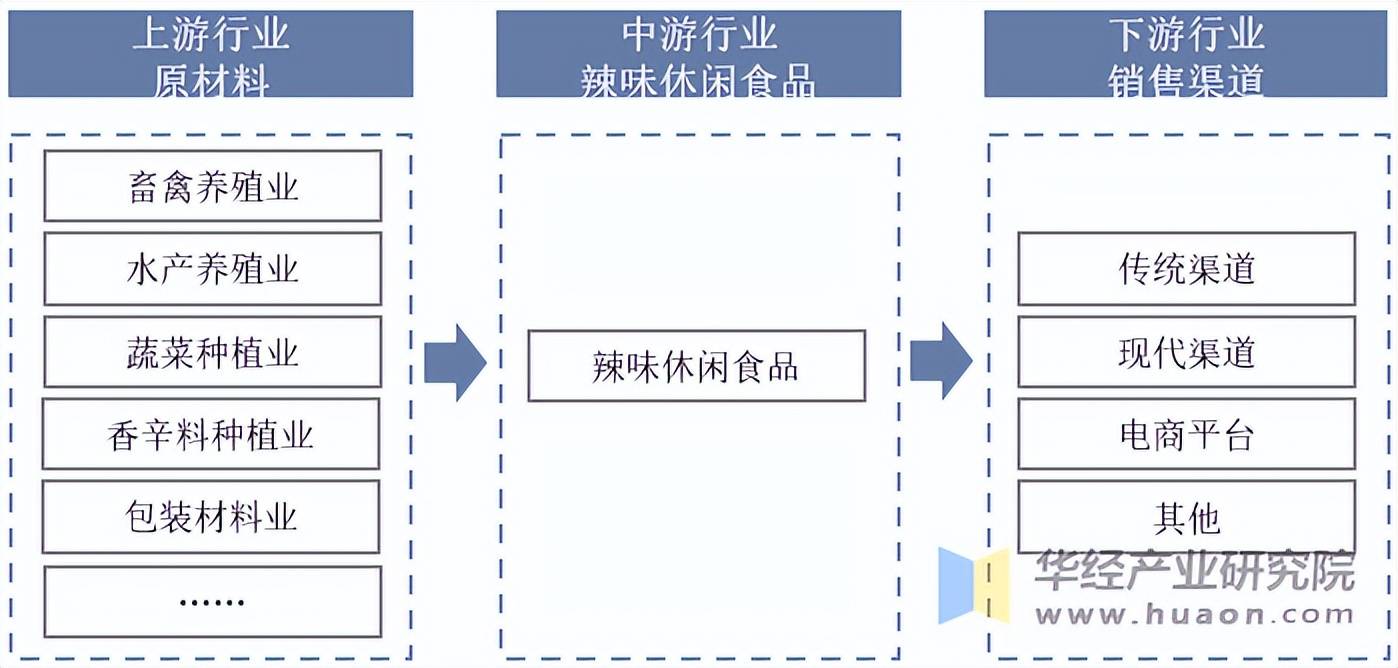

辣味息闲食物家产链构造较为了解,上游为原资料,苛重为畜禽养殖业、水产养殖业、蔬菜种植业、香辛料种植业、包装资料业等;家产链中游为辣味息闲食物坐褥企业;下游为辣味息闲食物发售渠道,苛重为古代渠道、今世渠道、电商平台、其他渠道等。

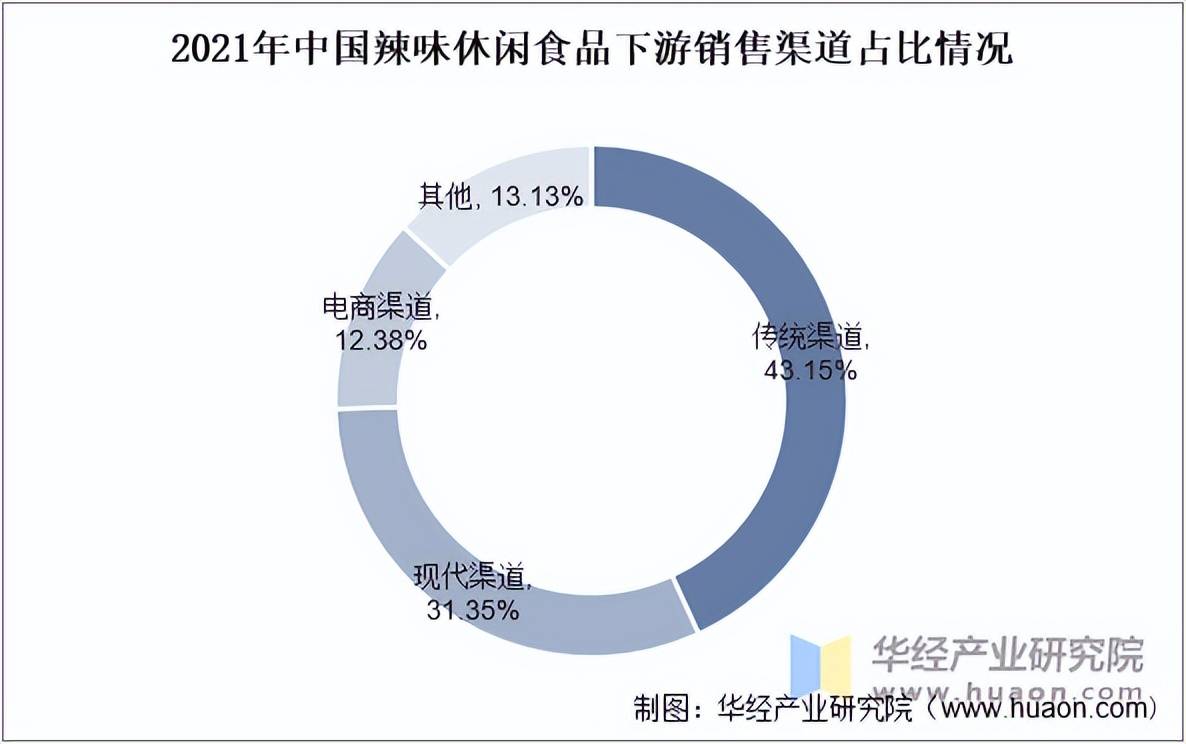

中国辣味息闲食物下游发售渠道占比情状中,中国辣味息闲食物墟市中,古代及今世渠道攻陷中国辣味息闲食物墟市份额的绝大局限,古代发售渠道占比43.15%,今世渠道占比31.35%,电商渠道占比12.38%,其其他渠道占比13.13%。

华经家产考虑院为帮力企业、科研、投资机构等单元了然辣味息闲食物行业开展态势及将来趋向,特重磅推出《2025-2031年中国辣味息闲食物行业开展全景监测及投资远景预测陈诉》,本陈诉由华经家产考虑院考虑团队对辣味息闲食物行业举办多年跟踪考虑,利用桌面考虑与定量视察、定性领会相联合的体例,悉数解读辣味息闲食物行业墟市开展示状、上下游家产、逐鹿形式及中心企业等相干身分;科学行使考虑模子,多维度对行业投资危险举办评估后经心考虑编造。