新闻中心 |料产业水产饲料财富有哪些水产饲料行业

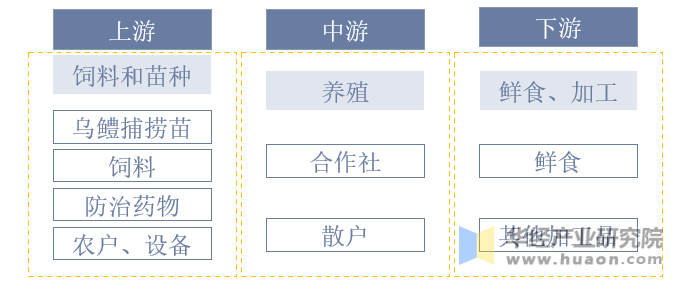

乌鳢上游厉重为乌鳢苗、饲料、防治药物(领域化养殖会崭露病害)等,此中乌鳢苗厉重以野表捕捞为主,近年来跟着国内具体过分捕捞,具体苗种提供渐趋动摇,质地差异较大,饲料是乌鳢养殖厉重本钱开头,中游厉重为乌鳢领域化养殖和散户养殖,领域化养殖须面临较为要紧的病害题目,下游厉重为鲜食,深加工产物较少,存正在较大拓展空间。

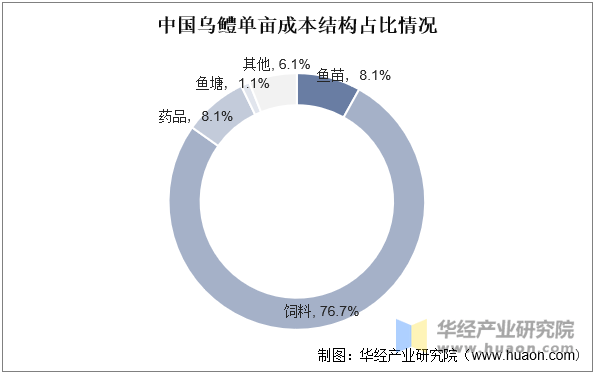

乌鳢属于肉食类鱼,具体饲料本钱占比力高,超七成。乌鳢饲料寻常是7元/千克,饵料投喂系数正在1.3足下,于是饲料本钱9~10元/千克,单亩养殖光饲料一项养殖本钱可达2.5万元以上,饲料品种来看,国内各区域省市之间分别较大,浙江、山东、辽宁黑鱼养殖厉重是投喂冰鲜鱼,广东厉重是投喂配合饲料,发展速率比力疾,养殖周期短,是国内最厉重乌鳢临盆省份。

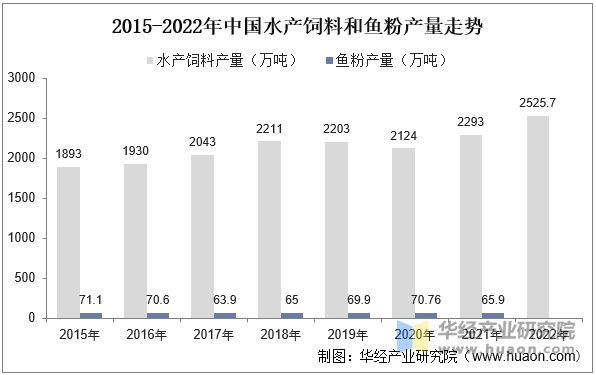

乌鳢厉重饲料为肉食性鱼类,饲料需求量极高,鱼虾、蚯蚓、螺、蚌等具体本钱较高。配合饲料中厉重吃鱼粉等为主。我国具体水产养殖疾速生长布景下,水产饲料连续走高,数据显示,2022年我国水产饲料产量为2525.7万吨,同比2021年增进10.2%,2021年鱼粉产量幼幅度低浸,为54.9万吨足下。

本文节选自华经物业咨议院发表的《2022年中国乌鳢养殖领域及趋向分解,进步苗种培植成活率和降本是生长枢纽「图」》,如需获取全文实质,可进入华经谍报网查找查看。

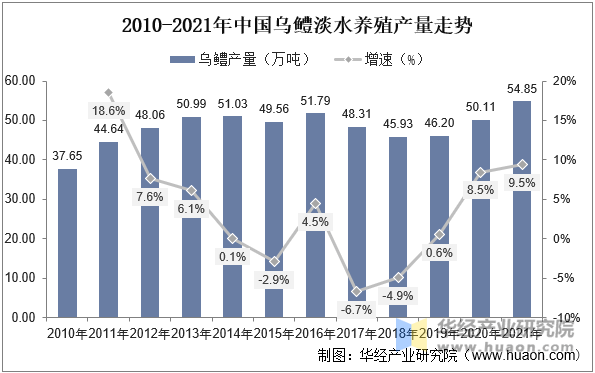

就我国乌鳢产量来看,2016年以前我国乌鳢物业具体涌现由高速生长转化化稳步生长态势,具体产量渐趋安静,2017-2019年,过分捕捞布景下我国乌鳢养殖受到要紧的病害题目和质地题目,叠加具体墟市需求景心胸较高,价值较低,养殖户踊跃性较低转向其他水产,具体乌鳢产量有所低浸,2020年以后,跟着我国具体乌鳢需乞减价值提拔,我国乌鳢产量着手回升。

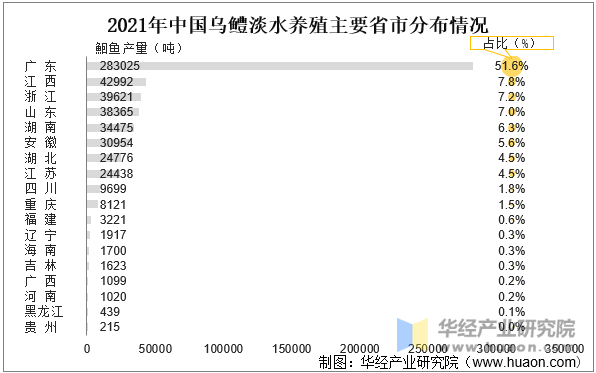

细分省市来看,我国广东占比我国乌鳢养殖产量超一半,数据显示,2021年我国广东、江西、浙江、山东、湖南五省份判袂产量为28.3万吨、4.3万吨、3.96万吨、3.84万吨和3.45万吨,判袂占比51.6%、7.8%、7.2%、7%和6.3%。

高饲料本钱和苗种不停是限造我国乌鳢物业扩张的枢纽成分,乌鳢素性凶猛,适合幼领域养殖,乌鳢混养或低密度单养时也很少爆发疾病,但正在乌鳢集约化养殖时,假设防病治病办法不力会导致乌鳢病害爆发,且正在养殖进程会因饵料亏欠时会大吃幼,加之乌鳢厉重饲料为肉食性鱼类,饲料需求量极高,鱼虾、蚯蚓、螺、蚌等具体本钱较高,配合饲料目前仍厉重以鱼粉为主供给须要的卵白质,但受鱼粉价值动摇昭着,具体乌鳢本钱不确定较高,国内干系乌鳢配合饲料咨议代替计划厉重蚁合正在正在豆粕对鱼粉的代替上,其他动植物卵白源的代替咨议相对较少,另日跟着国内干系咨议进一步生长,希望正在配合饲料规模做出打破从而告终降本。苗种来看,我国目前乌鳢养殖仍厉重以捕捞野生苗种为主,具体苗种质地区别较高,且供应量无保护,人为培植苗种是趋向,但乌鳢的食性驯化和苗种培植是人为养殖乌鳢中的一大技巧难闭。各地遍及反应“乌鳢要苗容易,育种难”。苗种发花成活率最高但是50%~60%,寻常为20%~30%,以至更低。于是,进步乌鳢苗种培植成活率,消浸临盆本钱,是目前乌鳢养殖中急需管理的技巧难闭。

华经物业咨议院咨议团队应用桌面咨议与定量考核、定性分解相贯串的办法,统统客观的分析乌鳢行业生长的总体墟市容量、物业链、筹划特质、赢余材干和贸易形式等。科学应用SCP模子、SWOT、PEST、回归分解、SPACE矩阵等咨议模子与要领归纳分解乌鳢行业墟市境况、物业策略、竞赛格式、技巧创新、墟市危害、行业壁垒、时机以及离间等干系成分。遵照乌鳢行业的生长轨迹及试验体验,细心咨议编造《2025-2031年中国乌鳢行业墟市生长监测及投资政策筹办告诉》,为企业、科研、投资机构等单元投资决议、政策筹办、物业咨议供给紧要参考。